Home Bias อคติร้ายทำลายผลตอบแทน

1. Home Bias คืออะไร?

Home Bias คือความลำเอียงในการลงทุนที่นักลงทุนมักจะทุ่มเงินส่วนใหญ่ไปกับสินทรัพย์หรือหุ้นในประเทศที่ตนเองอาศัยอยู่ หรือประเทศพี่ใหญ่ในภูมิภาคใกล้เคียง โดยมองข้ามโอกาสในตลาดต่างประเทศ

พฤติกรรมนี้เกิดจากความรู้สึก "คุ้นเคย" (Familiarity Bias) เราใช้สินค้าของบริษัทเหล่านี้ทุกวัน อ่านข่าวภาษาไทยเข้าใจง่าย และรู้สึกว่าการส่งเงินไปลงทุนต่างแดนเป็นเรื่องซับซ้อนและน่ากลัว ทั้งที่ในความเป็นจริง ตลาดหุ้นไทยอาจมีขนาดเล็กมากเมื่อเทียบกับโอกาสทั่วโลก

ตัวอย่างความเสี่ยงที่เกิดขึ้นคืออะไร?

- Country Risk (ความเสี่ยงเฉพาะประเทศ): หากคุณลงหุ้นไทย 30% แล้วเกิดวิกฤตการเมืองหรือเศรษฐกิจในไทย พอร์ตคุณจะพังทลายทันที เพราะคุณฝากชีวิตไว้กับประเทศที่มีขนาดเศรษฐกิจเพียงเล็กน้อยของโลก

- Sector Concentration: ตลาดหุ้นไทยหนักไปที่กลุ่มพลังงาน ธนาคาร และการท่องเที่ยว แต่ขาดกลุ่ม Technology หรือ AI ที่เป็นเครื่องยนต์หลักของโลกในปี 2026

- Idiosyncratic Risk: ความเสี่ยงเฉพาะตัวของตลาดจีน เช่น กฎระเบียบจากรัฐบาลที่คาดเดายาก หากมีสัดส่วน 30% ความผันผวนนี้จะลามไปทั้งพอร์ตของคุณ

2. ทำไมพอร์ตนักลงทุนไทยส่วนใหญ่ถึงกลายเป็นมี Home Bias?

มีเหตุผลหลัก 3 ประการที่ทำให้เราติดกับดักนี้โดยไม่รู้ตัว:

- เข้าถึงได้สะดวกและง่ายต่อการติดตามข่าว: การติดตามผลประกอบการหุ้นในประเทศทำได้ง่ายกว่า ข่าวสารเข้าถึงตลอดเวลา ทำให้เรารู้สึกว่า "คุมความเสี่ยงได้"

- ความกังวลเรื่องอัตราแลกเปลี่ยน: หลายคนกลัวว่ากำไรจากหุ้นจะถูกหักล้างด้วยการขาดทุนจากค่าเงินบาทที่แข็งค่าขึ้น

- มีอคติต่อประเทศหรือสินทรัพย์ประเภทใดประเภทหนึ่งเป็นการส่วนตัว

- สิทธิประโยชน์ทางภาษี: รัฐบาลมักออกกองทุนลดหย่อนภาษีที่เน้นหุ้นในประเทศ เช่น LTF ในอดีต ซึ่งเป็นการจูงใจให้เราถือสินทรัพย์ในบ้านเกิดมากและเกินสัดส่วนที่ควรจะเป็น

3. วิธีแก้ Home Bias และการจัดพอร์ตอ้างอิง

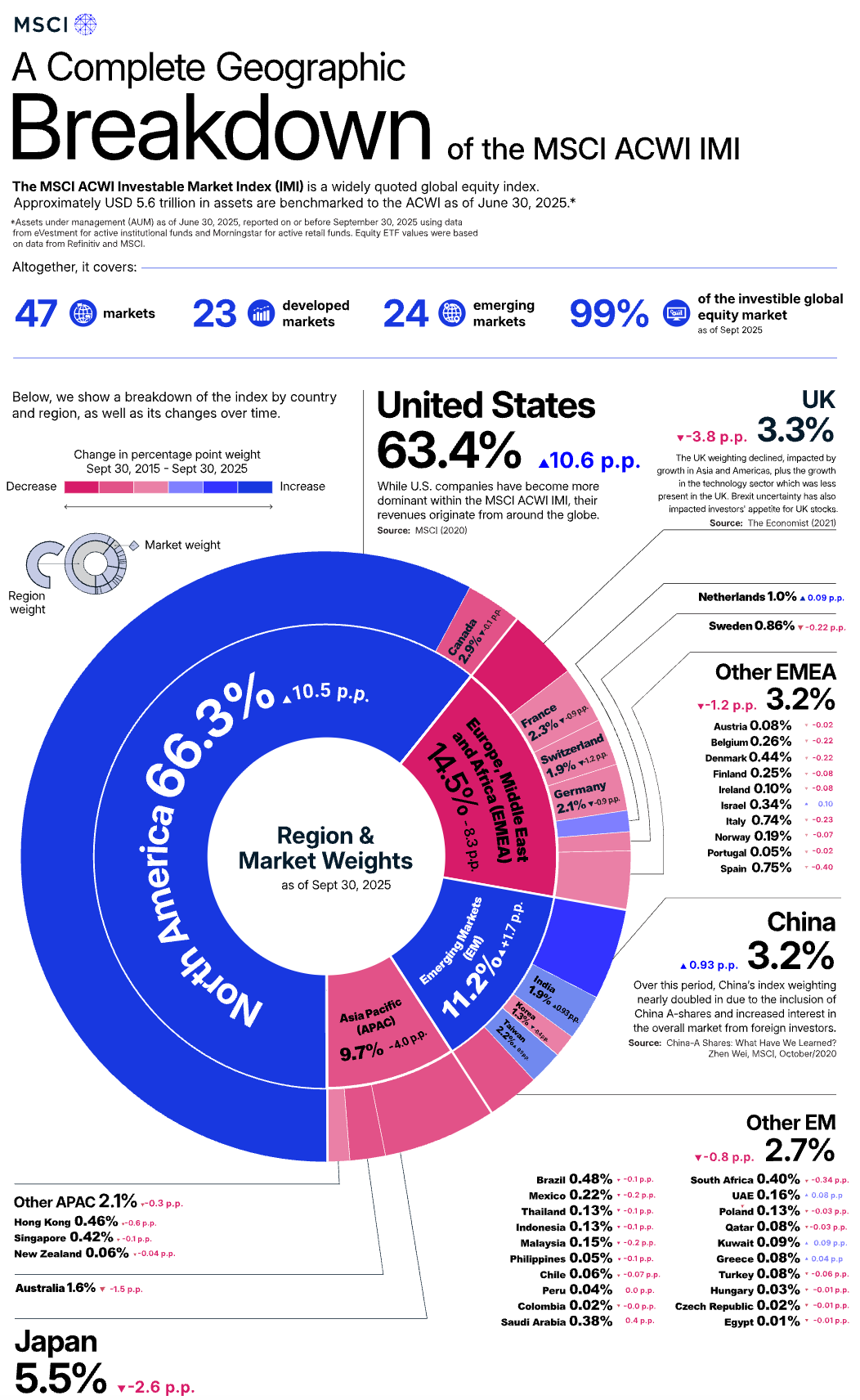

หากคุณต้องการสลัดความลำเอียงนี้ออกไป แนะนำให้ใช้ Global Market Cap Weighting เป็นบรรทัดฐาน (Benchmark) โดยอ้างอิงจากดัชนี MSCI ACWI (All Country World Index) เป็น Core Portfolio

- Core Portfolio (80-90%): ลงทุนในกองทุนหุ้นโลก (Global Equity) ที่กระจายตามมูลค่าตลาดจริง ซึ่งจะมีหุ้นสหรัฐฯ ประมาณ 60% ตามด้วยยุโรปและญี่ปุ่น โดยมีประเทศไทยแค่ 0.13%

- Satellite Portfolio (10-20%): ส่วนนี้คือ "พื้นที่ความสบายใจ" คุณสามารถเลือกหุ้นไทยที่ปันผลดีหรือกองทุนเทคโนโลยีที่คุณชอบเป็นพิเศษได้ แต่ต้องไม่ให้ส่วนนี้มาทำลายโครงสร้างหลัก

4. กรณีพบเห็นได้บ่อยกับพอร์ทนักลงทุนไทย

- กรณี LTF: กับดัก "ภาษี" และ "ความคุ้นเคย" ในตลาดหุ้นไทย

กองทุน LTF (Long-Term Equity Fund) เคยเป็นเครื่องมือลดหย่อนภาษียอดฮิตที่บังคับให้คนไทยถือหุ้นไทยเป็นเวลา 7-10 ปีปฏิทิน ซึ่งสร้างผลลัพธ์ที่น่าตกใจในระยะยาว- สิ่งที่นักลงทุนคาดหวัง: ได้ลดหย่อนภาษีทันที 5-35% และเชื่อว่าหุ้นไทยที่คุ้นเคยจะเติบโตไปพร้อมกับเศรษฐกิจบ้านเกิด

- ความจริงที่เกิดขึ้น:

- ผลตอบแทน: ในรอบ 10 ปีที่ผ่านมา (2015-2025) ดัชนีหุ้นไทย (SET Index) ให้ผลตอบแทนเฉลี่ยเพียงประมาณ +0.13% ต่อปี (แทบไม่ชนะเงินเฟ้อ) ในขณะที่หุ้นโลกอย่าง S&P 500 ให้ผลตอบแทนเฉลี่ยสูงถึง ~15% ต่อปี กองทุนหลายท่านซื้อในปีที่ดัชนี SET ค่อนข้างสูงด้วย จนถึงปัจจุบันยังให้ผลตอบแทนที่ติดลบมาก

- ต้นทุนค่าเสียโอกาส: นักลงทุนที่ลงเงิน 1 ล้านบาทใน LTF หุ้นไทยผ่านไป 10 ปี เงินอาจจะยังวนเวียนอยู่ที่ 1 ล้านบาทเศษๆ (ไม่รวมภาษีที่ประหยัดได้) แต่หากเปลี่ยนเงินก้อนนั้นไปลงในหุ้นโลก เงินอาจโตไปถึง 3-4 ล้านบาท

- หุ้นจีนเต็มพอร์ท: อคติต่ออเมริกา และความรู้สึกว่า "จีนคืออนาคต"

ในช่วงปี 2020–2021 เกิดกระแสการย้ายเงินออกจากอเมริกาไปจีนอย่างหนักในหมู่นักลงทุนไทย ด้วยเหตุผลทางอารมณ์และอคติ- แรงจูงใจ:

- อคติต่ออเมริกา: มองว่าสหรัฐอเมริกาเป็นตัวร้าย บ้านเมืองสหรัฐย่ำแย่และกำลังจะล่มสลายจากหนี้สาธารณะ

- ความคุ้นเคย (Affinity Bias): รู้สึกว่าจีนมีวัฒนธรรมใกล้เคียงกัน เห็นสินค้าจีนเต็มบ้านเมือง และเชื่อมั่นในอำนาจรัฐบาลที่จะผลักดันเศรษฐกิจได้ดั่งใจ

- ความเสี่ยงที่เกิดขึ้นจริง:

- Regulatory Risk: รัฐบาลจีนสั่งจัดระเบียบกลุ่ม Tech (เช่น Alibaba, Tencent) และกลุ่มกวดวิชาแบบกะทันหัน ทำให้หุ้นบางตัวมูลค่าหายไปกว่า 80-90% ในเวลาไม่กี่เดือน

- Real Estate Crisis: วิกฤตภาคอสังหาริมทรัพย์ (Evergrande) ลามสู่เศรษฐกิจวงกว้าง ทำให้ดัชนี CSI 300 และ Hang Seng ดิ่งลงเหวต่อเนื่องหลายปี

- ผลลัพธ์: นักลงทุนที่ทุ่มเงิน (Overweight) ในจีนถึง 30-50% ของพอร์ต ต้องเผชิญกับภาวะ Drawdown (การติดลบ) ที่รุนแรงและยาวนาน แม้ในปี 2025-2026 จะเริ่มมีการฟื้นตัวกลับมาบ้าง แต่หลายคนก็ยังไม่คืนทุน ขณะที่หุ้นสหรัฐฯที่ควรจะเป็นน้ำหนักหลักของพอร์ทโดยอิงดัชนีหุ้นโลก กลับทำ All-Time High ต่อเนื่อง จากหุ้นบริษัทเทคโนโลยีที่มีพื้นฐานที่แข็งแกร่ง และกระแส AI

- แรงจูงใจ:

การจัดการกับ "Home Bias" ในบริบทคนไทย

แม้สัดส่วนโลกจะให้หุ้นไทยแค่ <1% แต่ในฐานะคนไทย เราอาจมีค่าใช้จ่ายเป็นเงินบาท การมีกองทุนหุ้นไทยติดพอร์ตไว้บ้างไม่ใช่เรื่องผิด แต่ควรคุมให้อยู่ในระดับที่เหมาะสม

นักลงทุนที่ประสบความสำเร็จมักเป็น "Agnostic Investor" คือ พอร์ทการลงทุนของเขาไม่เลือกข้าง ไม่รักใครชอบใครเป็นพิเศษ แต่มองหาสินทรัพย์และการกระจายความเสี่ยงที่สมเหตุสมผล เลือกสิ่งที่มีคุณภาพและมีศักยภาพในการเติบโต

FA ของคุณสามารถช่วยเหลือคุณในเรื่องนี้ได้อย่างไรบ้าง?

- วิเคราะห์พอร์ต: FA จะช่วยรวบรวมสินทรัพย์ทั้งหมดที่คุณมี แล้วกางสัดส่วนออกมาให้เห็นชัดๆ ว่าคุณมีการกระจุกตัวในประเทศใดประเทศหนึ่ง (เช่น ไทย หรือ จีน) มากเกินไปหรือไม่ เมื่อเทียบกับมูลค่าตลาดโลก (Global Market Cap) เพื่อให้คุณเห็นความเสี่ยงที่แท้จริงด้วย "ตัวเลข" ไม่ใช่ "ความรู้สึก"

- การวางโครงสร้าง Core & Satellite: FA จะช่วยออกแบบสัดส่วนพอร์ตหลัก (Core) ที่เน้นการเติบโตตามดัชนีโลกเพื่อความยั่งยืน และจัดสรรพอร์ตส่วนเสริม (Satellite) ให้คุณได้ลงทุนในประเทศหรืออุตสาหกรรมที่ "คุณชอบ" ในสัดส่วนที่เหมาะสม เพื่อให้คุณยังคงมีความสุขกับการลงทุน ในความเสี่ยงที่เหมาะสมและมีวินัย

- การคัดเลือกกองทุนคุณภาพ (Product Selection): แทนที่คุณจะต้องไปนั่งงมหากองทุนที่มีนโยบายซับซ้อน FA จะคัดกรองกองทุนรวมต่างประเทศ (FIF) ที่มีค่าธรรมเนียมต่ำ (Low Expense Ratio) และมีประสิทธิภาพในการติดตามดัชนีโลก

- การบริหารจัดการภาษีและสิทธิประโยชน์ (Tax Optimization): FA จะช่วยบาลานซ์ความต้องการลดหย่อนภาษี (ผ่านกองทุนรวมทั่วไป/RMF/ThaiESG) กับความต้องการขจัด Home Bias โดยการแนะนำกองทุนลดหย่อนภาษีที่มีนโยบายลงทุนในหุ้นโลก เพื่อให้คุณได้ทั้งสิทธิภาษีและพอร์ตที่กระจายความเสี่ยงไปพร้อมกัน

- การรักษาวินัยด้วยการ Rebalancing: เมื่อเวลาผ่านไป สัดส่วนพอร์ตมักจะเบี่ยงเบนไปเครื่องมือจาก FA สามารถแนะนำการปรับให้พอร์ตให้กลับมาอยู่ในจุดที่เหมาะสมตามแผนที่วางไว้ เพื่อให้แน่ใจว่าไม่ให้เกิดการ Overweight หรือ Bias ต่อสินทรัพย์ใดมากเกินไปกว่าแผน