Tax Saving 101: อย่าให้ภาษีนำทาง แต่ต้องให้ "พอร์ต" นำเป้าหมาย

กับดักของการซื้อกองทุนภาษีแบบ "ปีต่อปี" คนส่วนใหญ่มักซื้อกองทุน RMF หรือ ThaiESG ในช่วงปลายปีเพื่อเป้าหมายเดียวคือ "ลดหย่อนภาษี" ตามโพยหรือกระแสที่มาแรงในปีนั้นๆ ผลลัพธ์ที่ตามมาคือพอร์ตการลงทุนที่กระจัดกระจาย (Scattered Portfolio) เต็มไปด้วยกองทุนหลากหลายนโยบายจากหลาย บลจ. จนจำไม่ได้ว่ามีอะไรบ้าง กองทุนที่ซื้อไปในอดีตแต่ละปีเหล่านั้น ไส้ในมันคืออะไร หากเอาทุกอย่างในอดีตมารวมๆกันแล้ว บางครั้งตอบคำถามได้ยากว่า ตอนนี้เราถือสินทรัพย์แนวไหน สัดส่วนเท่าไหร่ แล้วต้องจัดการอย่างไรกับมัน

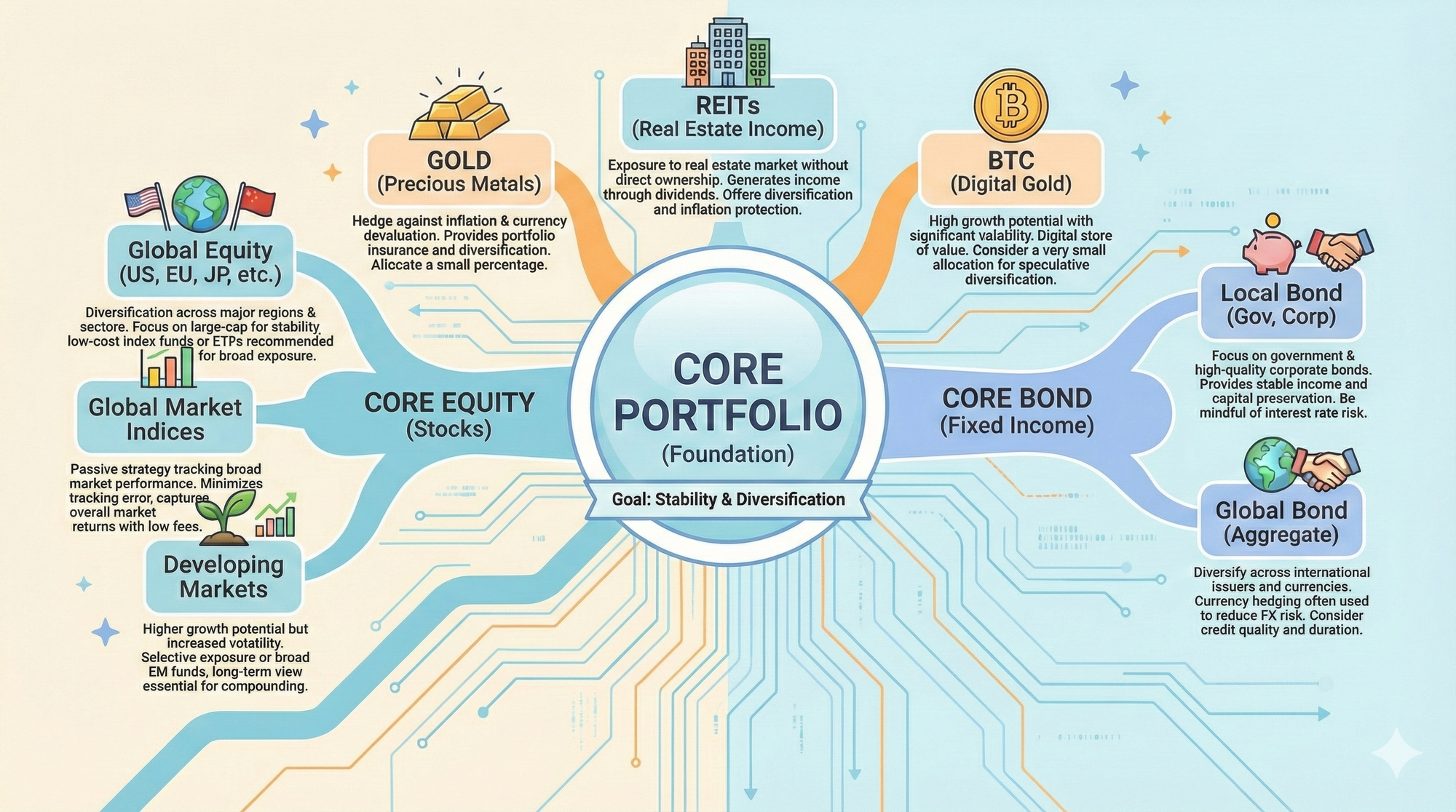

1. เปลี่ยน Mindset: กองทุนภาษีคือ "รากฐาน" ของพอร์ตหลัก

โดยปกติเราจะแบ่งพอร์ตออกเป็น 2 ส่วนหลัก ตามหลักการ Core & Satellite:

- Core Port (พอร์ตหลัก): เน้นความมั่นคง ระยะยาว เป็นสัดส่วนใหญ่ (70-80%)

- Satellite Port (พอร์ตเสริม): เน้นทำกำไรระยะสั้น (เก็งกำไร) หรือสินทรัพย์เสี่ยงสูงตามเทรนด์ สร้างสีสันการลงทุน

ทำไมกองทุนภาษีเหมาะกับการมองเป็น Core Port มากกว่า? เพราะเงื่อนไขทางภาษีบังคับให้เรา "ถือครองระยะยาว" โดยธรรมชาติ (อย่าง10 ปี หรือจนถึงอายุ 55) จึงเหมาะที่สุดสำหรับสินทรัพย์ที่เติบโตอย่างยั่งยืน ไม่ใช่สินทรัพย์ที่มาไวไปไว

💡 สิ่งที่ต้องทำ: ผู้ลงทุนควรมี Core Port Model ที่เหมาะสมกับความเสี่ยง อายุ เป้าหมายของตัวเอง ว่าควรมีสัดส่วนหุ้นกี่ % พันธบัตรกี่ % ทองคำกี่ % และอาจลงลึกลงไปว่าส่วนหุ้นจะประกอบด้วยอะไรบ้าง อาจปรึกษาผู้ดูแลการลงทุนในการจัดสัดส่วนตรงนี้ให้เหมาะสม

2. คัดเลือกกองทุน: อะไรคือ "ของดี" สำหรับ Core Portfolio ที่ถือยาวๆ

หัวใจของ Core Port คือ "เรียบง่าย, ค่าธรรมเนียมต่ำ, และคาดการณ์ได้"

| ประเภท | ✅ ของดีสำหรับ Core Port | ❌ สิ่งที่ควรเลี่ยงสำหรับ Core |

| นโยบาย | Passive/Index Fund: เลียนแบบดัชนี เช่น S&P500, MSCI World, SET50 | Thematic Fund: กองทุนเฉพาะกลุ่ม เช่น กัญชา, Metaverse, EV (ผันผวนสูง มาไวไปไว) |

| การจัดการ | ต้นทุนต่ำ: ค่าธรรมเนียมการจัดการน้อย ประหยัดต้นทุนสะสม 10-20 ปี | Active Fund จ๋าๆ: ค่าธรรมเนียมแพง และเสี่ยงต่อ Human Error ของผู้จัดการกองทุน |

| ความชัดเจน | Track ง่าย: แค่ดูข่าวตลาดหุ้นโลก ก็รู้ว่าพอร์ตตัวเองเป็นอย่างไร | กองทุนผสม/Target Date: จัดการยากในภาพรวม เพราะเราปรับสัดส่วนไส้ในเองไม่ได้ |

3. เลือก "บ้าน" (บลจ.) ที่ใช่ เพื่อระบบ Ecosystem ที่ยืดหยุ่น

อย่ามองแค่ชื่อกองทุน แต่ต้องดู "บลจ. (Asset Management)" ที่สังกัดอยู่ด้วย เพราะในระยะยาว คุณอาจต้องมีการ Rebalance (ปรับสมดุล) เช่น เมื่ออายุมากขึ้น ต้องการย้ายเงินจากหุ้นโลกไปพักในตราสารหนี้

- เลือกแค่ 2-3 บลจ. ที่มีสินค้าครบ: ควรมีทั้งหุ้นไทย, หุ้นโลก, ตราสารหนี้ และตลาดเงิน

- ความคล่องตัว: การสับเปลี่ยนกองทุนภายใน บลจ. เดียวกัน ทำได้รวดเร็วและไม่มีค่าธรรมเนียม ช่วยให้คุณคุมสัดส่วนพอร์ตได้ง่ายกว่าการมีบัญชีกระจัดกระจายไปทุกธนาคาร

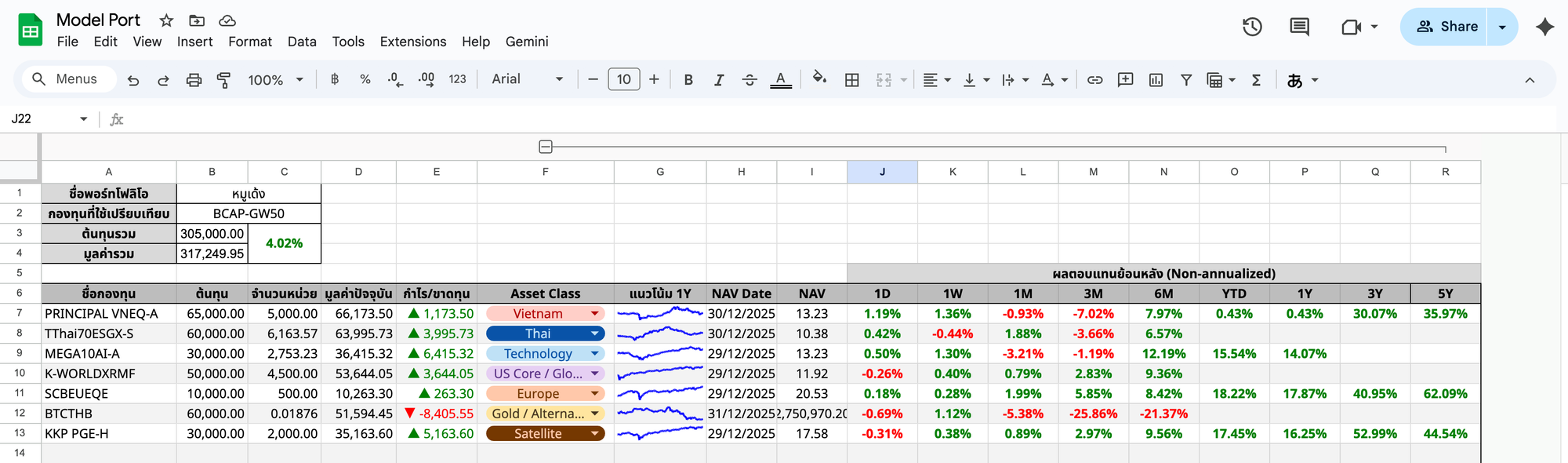

4. รวมศูนย์ข้อมูล เลิกดูพอร์ตแบบแยกส่วน

ปัญหาคลาสสิกคือ "ปีนี้ซื้อแบงก์เขียว ปีหน้าซื้อแบงก์ม่วง" จนมีหลายแอปฯ เต็มมือถือ แต่ละแอปธนาคารก็แสดงแค่สินทรัพย์ของลูกค้าที่เดียวเท่านั้น

- ทำรายการบันทึก 3 ค่าสำคัญ ได้แก่ ชื่อกองทุน, จำนวนหน่วย, และต้นทุน

- ใช้เครื่องมือช่วย

- Google Sheet: ปรับแต่งใส่สูตรคำนวณ มุมมองได้อิสระ สามารถแชร์ให้กับ FA ช่วยดูแล ได้ง่าย ไม่มีค่าใช้จ่าย

- Portfolio App (เช่น FIN): คล้ายการทำ Spreadsheet แต่ทำผ่าน App มี Feature ช่วย แต่ส่วนตัวคิดว่าสู้ใช้ Spreadsheet ไม่ได้

ประโยชน์: เพื่อให้เห็นว่าตอนนี้พอร์ตเรา "เบ้" ไปทางไหน (เช่น มีหุ้นไทยเยอะเกินไปหรือไม่) เพื่อจะได้เห็นภาพรวมการกระจายตัวของสินทรัพย์ในที่เดียว

5. "เติมก้อนเดิมให้เต็ม" ดีกว่า "สรรหาของใหม่มาเพิ่ม"

เมื่อเรามี Core Port Model และคัดเลือกกองทุนคุณภาพดีที่เป็นตัวแทนของแต่ละสินทรัพย์ไว้แล้ว สิ่งที่ท้าทายที่สุดคือการ "รักษาวินัยในการซื้อซ้ำ" หลายคนมักแพ้ทางให้กับ "กองทุน IPO" หรือ "กองทุนแนะนำประจำปี" จนทำให้พอร์ตกลายเป็นเบี้ยหัวแตก นี่คือเหตุผลทำไมควรเน้นการซื้อเพิ่มในกองทุนเดิมที่คัดเลือกมาแล้วจะดีกว่า

คนมักเข้าใจผิดว่าการซื้อหลายๆ กองทุนคือการกระจายความเสี่ยง แต่ในความเป็นจริง สินทรัพย์ภายในอาจมีความสัมพันธ์กันสูง (High Correlation) หรือแทบจะซ้ำซ้อนกันมาก แทบจะปรับตัวในทิศทางเดียวกันไม่ได้ช่วยกระจายความเสี่ยงแต่อย่างใด

หากกองทุนที่ท่านเลือกไว้ในตอนแรกมีค่าธรรมเนียมที่ต่ำและทำผลงานได้ตามมาตรฐานอยู่แล้ว ไม่มีเหตุผลที่จะต้องเปลี่ยนไปหากองใหม่ การเติมเงินลงใน "ม้าตัวเดิม" ที่พิสูจน์แล้วว่าแข็งแกร่ง จะช่วยให้พอร์ตหลักของท่านเติบโตอย่างมั่นคงและเป็นระเบียบ

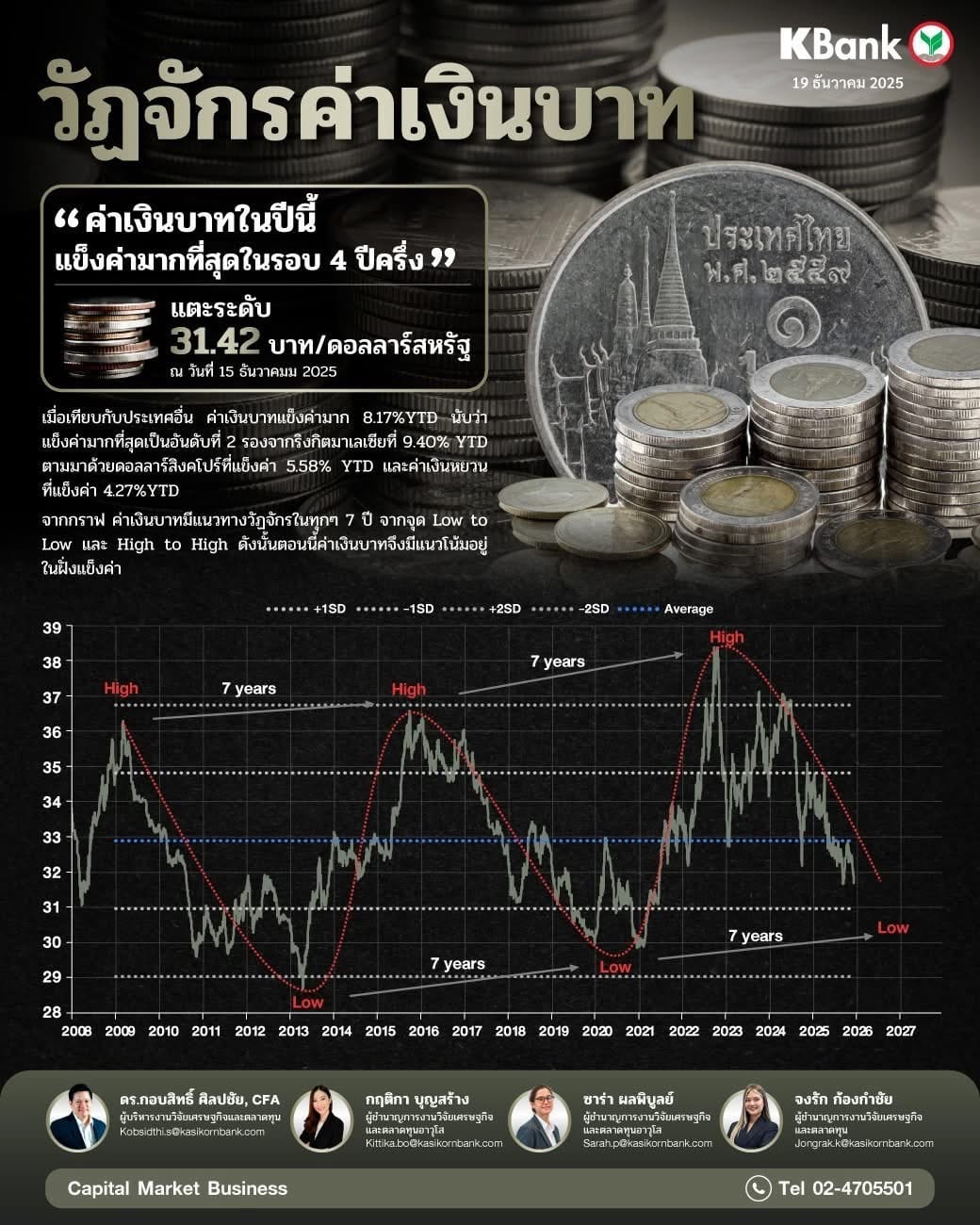

6. นโยบายป้องกันความเสี่ยงค่าเงิน (Hedging)

เมื่อลงทุนกองทุนต่างประเทศ (FIF) เราจะเจอคำว่า Hedged และ Unhedged ซึ่งส่งผลต่อผลตอบแทนระยะยาว:

- Hedged (ป้องกันความเสี่ยงอัตราแลกเปลี่ยน): ล็อกอัตราแลกเปลี่ยนไว้ ข้อดีคือไม่ผันผวนตามค่าเงิน แต่มี Hedging Cost (ต้นทุนการป้องกันความเสี่ยง) ปีละ 0.5%-3.0% ที่แฝงอยู่ ซึ่งอาจกินส่วนต่างผลกำไร

- Unhedged (ไม่ป้องกันความเสี่ยงอัตราแลกเปลี่ยน): ปล่อยไหลตามค่าเงินจริง ข้อดีคือไม่มีต้นทุนแฝง แต่ต้องรับความเสี่ยงเรื่องค่าเงินบาทต่อสกุลออื่นที่อาจจะขึ้นหรือลง

ไอเดียมุมมองเรื่องค่าเงินสำหรับการลงทุนระยะยาว: สำหรับ Core Port ระยะยาว 10 ปี+ เราจะพบว่ามักจะมี Currency Cycle (วัฏจักรค่าเงิน) ขึ้นและลง การเลือก Unhedged เป็นส่วนอาจช่วยประหยัดต้นทุนได้ และเป็นการกระจายความเสี่ยงจากการถือครองเงินบาทเพียงสกุลเดียว

เราอาจใช้โอกาสนี้หาผลตอบแทนส่วนเพิ่มจากค่าเงิน จากรอบ Cycle ใหญ่ๆ (เฉลี่ยรอบละ 7 ปี) เช่น ปรับเป็น Hedged เมื่อค่าเงินบาทอ่อนค่าเข้าใกล้ 37 THB/USD และสลับเป็น Unhedged เมื่อค่าเงินบาทแข็งค่าใกล้ 30-31 THB/USD ทั้งนี้ต้องดูด้วยว่า กองทุน หรือ บลจ. ที่เราเลือก มีตัวเลือกกองทุน H/UH ให้สลับไปมาด้วยหรือไม่

7. ย้าย PVD มาเป็น RMF (RMF for PVD)

หากคุณย้ายงาน อย่าเพิ่งรีบถอนเงินออกจาก Provident Fund เป็นเงินสด เพราะจะเสียภาษีหนัก แนะนำให้โอนย้ายมาเข้า RMF for PVD กับ บลจ. ที่คุณเลือก

- มีนโยบายให้เลือกหลากหลายกว่า PVD บริษัท

- ค่าธรรมเนียมโปร่งใส (กว่า)

- รวมศูนย์การ Track ผลตอบแทนร่วมกับกองทุน RMF อื่นๆ ได้ทันที

8. FA ของท่านสามารถช่วยในเรื่องนี้ได้อย่างไรบ้าง?

- ออกแบบ Core Port ที่ใช่: วิเคราะห์ความเสี่ยงและจัดสัดส่วนการลงทุนเน้นหุ้นโลก (Global Asset Allocation) เพื่อสร้างรากฐานพอร์ตที่แข็งแกร่งและเติบโตอย่างยั่งยืนในระยะยาว

- ยุบรวมและจัดระเบียบพอร์ต: ช่วยสะสางกองทุนที่กระจัดกระจาย (Portfolio Consolidation) และยุบรวมกองทุนที่ซ้ำซ้อนให้เรียบง่าย (Simplify) เพื่อให้เห็นภาพรวมและจัดการได้แม่นยำขึ้น

- คัดกรองกองทุนคุณภาพ: เฟ้นหากองทุนและ บลจ. ที่มีค่าธรรมเนียมคุ้มค่าที่สุด เพื่อให้คุณซื้อสะสมต่อเนื่องในกองเดิมได้ทุกปีอย่างมั่นใจ โดยไม่ต้องเสียเวลาเริ่มนับหนึ่งใหม่ทุกครั้งที่ซื้อลดหย่อน

- สร้างวินัยและติดตามผล: วางระบบการติดตามพอร์ตอย่างใกล้ชิด (Investment Discipline) คอยเป็นที่ปรึกษาให้คุณลงทุนได้อย่างต่อเนื่องและข้ามผ่านทุกสภาวะความผันผวนของตลาดได้สำเร็จ

บทสรุป การลงทุนในกองทุนลดหย่อนภาษี ไม่ใช่แค่ภารกิจปลายปี แต่คือการวางรากฐานชีวิตหลังเกษียณ การจัด Core Port ให้เรียบง่าย (Simple), ต้นทุนต่ำ (Low Cost), และติดตามได้ (Trackable) จะทำให้คุณจัดการชีวิตการเงินได้ง่ายขึ้น อาจปรึกษา FA สำหรับข้อมูล เครื่องมือ ที่จะทำให้บรรลุเป้าหมายการลงทุนกับกองทุนรวมระยะยาวที่เราซื้อเพื่อลดหย่อนภาษีได้อย่างมีประสิทธิภาพ